期权投资的基础知识

期权的基础知识,包括核心概念和盈亏分析

什么是期权

“期”——未来,“权”——“权利”,“期权”——“未来的权利”。

期权是一种契约,约定了期权的买方(付出权利金的那一方)在未来拥有的某种权利。这种权利既可以是按照约定价格从期权卖方(收到权利金的那一方)那里买入股票的权利,也可以是按照约定价格把股票卖给期权卖方的权利。期权的英文是 Option,表示选择、选择权。

期权的核心要素:一是价格,即买方需要付出的权利金;二是行权日,在行权日之前,期权有效,过期作废。

期权赋予买方的是“权利”,而不是“义务”。期权买方可以在到期前行使权利,也可以放弃行使权利。而期权卖方需要履行的是“义务”,如果买方行权(行使权利),卖方必须按约定交付标的股票或者现金。

期权与保险有相似之处。保险买方是投保人,卖方是保险公司。权利金是投保费用。投保人买了车险。在保险期内,投保人的车辆发生事故后,就有权向保险公司索赔。保险公司收了保险金,就有义务履行赔偿。

期权的种类

认购期权(Call)和认沽期权(Put)

这是期权最核心的区分。

认购期权,在美股里面叫 Call,就是期权买方拥有未来以某个价格从期权卖方买入股票的权利。

例如,新楼盘为了圈定客户,推出优惠策略——只要购房者缴纳一笔定金,就能在一年后以约定价格(假设 100 万)购买新房。一年后,如果新房价格涨到了 200 万,那缴纳定金的购房者行使权利,按照 100 万的价格购房,买到就是赚到。如果新房价格在一年后跌到了 50 万,缴纳定金的购房者选择放弃行使权利,损失 10 万的定金,也比以 100 万的价格购买实际只值 50 万的房子更划算。在这个例子里面,定金就是购买“期权”的购房者付出的权利金,他们拥有了在未来以约定价格买入房产的权利。

认沽期权,美股里叫 Put,是期权买方拥有未来以某个价格卖出股票给期权卖方的权利。

政府有时会向农民公布粮食最低收购价,这就是政府免费赠送给农民的认沽期权。比如,政府规定今年以每斤3元的单价收购农民手中的小麦。我们试想一下,如果三个月后小麦市场需求非常旺盛,市价达到每斤5元,农民自然就会把小麦卖给市场上的客户。但是,如果市场低迷,市价低于3元(比如2.5元),那么农民就可以按3元的价格把小麦卖给政府,从而锁定了每斤最低3元的卖出价。这就是认沽期权在现实中的例子。

欧式期权和美式期权

期权根据行权时间的不同可分为欧式期权和美式期权。

欧式期权只能在期权到期日当天行权。而美式期权可以在期权到期日之前的任意一天行权。

电影票好比一张欧式期权,购买者只能在电影放映的那一天去看电影。彩票好比一张美式期权,中奖者可以在兑奖截止日期之前的任意一天去兑奖。

中国 A 股大部分股票期权都是欧式期权,而美股是美式期权。

期权的作用

对冲风险

股票期权最基本也是最重要的功能就是对标的证券的保险功能。已持有股票,担心未来下跌,就可以买认沽期权。认购期权可以为融券做空进行保险。

杠杆效应

期权权利金比标的股票的股价便宜很多,利用期权可以用很少的资金撬动很大的资产。

在美股,一张期权对应的股数是 100 股;也就是说期权买方行权时是以 100 股的倍数为基础行权,持有 n 张期权,行权时就按期权约定价格买入或卖出 n * 100 股标的股票。

实现多样化交易策略

利用期权的基础规则,可以构建出多样化的交易策略,以应对不同的市场趋势和风险管理。

放大收益

期权具备杠杆效应,期权会让精确透彻的市场看法收获更高的收益。对市场预测越准,期权收益越高。

期权要素

内在价值与时间价值

期权的价格由两部分构成,一部分是内在价值,就是买方立刻行权获得的收入;另一部分则是时间价值。

在期权到期前,标的股票有再涨或再跌的可能,这就是时间价值。时间价值会在到期前呈抛物线加速衰减。时间价值几乎归零的期权就是末日期权。

实值、平值与虚值

按照标的价格与行权价格的关系,期权可以分成实值、平值和虚值期权。

如果期权买方立刻行权,赚钱意味着实值,不赚不亏就是平值,亏钱则是虚值。

价内、平价与价外

价内期权(In-the-Money, ITM)指行权价对持有者有利且具有正内在价值的期权。若此时立即行权,可获利。

认购期权(Call)在市价>行权价时为价内;认沽期权(Put)在市价 < 行权价时为价内。

认购期权(Call): 价内 = 标的市价 > 行权价

认沽期权(Put): 价内 = 标的市价 < 行权价

价内期权含有内在价值和时间价值。价外期权只有时间价值。

期权价格的影响因素

期权价格最重要的三个影响因素是标的资产价格、时间以及波动率。

- 标的资产价格。标的股票单价越高,期权价格越高。类似于汽车越贵,保费越高。

- 时间。在其他因素相同的情况下,远期期权的价格比近期期权高(时间价值更高)。类似于汽车,三年期保费比一年期保费更高。

- 波动率。标的股票的波动率越高,意味着该资产的风险高,期权也就更贵。相反,波动率越小,期权价值越低。类似于地震多发地区的保险费更高,事故多发汽车的保费更高。

除了上述三个重要因素外,行权价格、无风险利率和股息率也会影响期权的价格。

- 行权价格。在其他影响因素不变的情况下,对于认购期权而言,行权价格越高,其转向实值期权的可能性就越小,权利金就相应降低;对于认沽期权来说,行权价格越高,转向实值期权的可能性越大,权利金就会相应提高。

- 无风险利率。市场无风险利率通常为短期国债的利率。在其他因素相同的情况下,无风险利率上升,认购期权价值上升,认沽期权的价值会下降。

- 股息率。一般来说,如果在期权到期日前,上市公司对标的股票进行了分红,那么在除息日后,股票价格往往会下跌。根据期权价格与标的股票价格的关系原理,在其他因素相同情况下,股息率越高,认购期权的价值会变小,认沽期权的价值会变大。如果规定标的证券除权、除息时,交易所会对期权合约的行权价格、合约单位作相应调整的话,就可以避免红利给期权价值带来的影响。

单腿策略——最简单的期权持仓策略

单腿期权策略就是指只买入或卖出一种认购或者认沽的期权策略,是最基础的期权策略。

开仓与平仓

期权买卖双方的开仓方式分别是买入开仓和卖出开仓。

对于平仓,期权买方有两种方式了解头寸,一是卖出平仓,二是持有到期根据情况选择是否行权。相应地,期权卖方的也有两种方式了结头寸,分别是买入平仓和持有到期。

期权买方卖出平仓,是把期权转让给他人,但收取的权利金和当初买入时会有所不同。

期权买卖双方对市场的预期是相反的。认购期权买方看大涨,卖方就不看涨;认沽期权买方看大跌,卖方就不看跌。不看涨包含看跌和看平,不看跌包含看涨和看平,都包含股价不涨不跌。

到期日盈亏分析

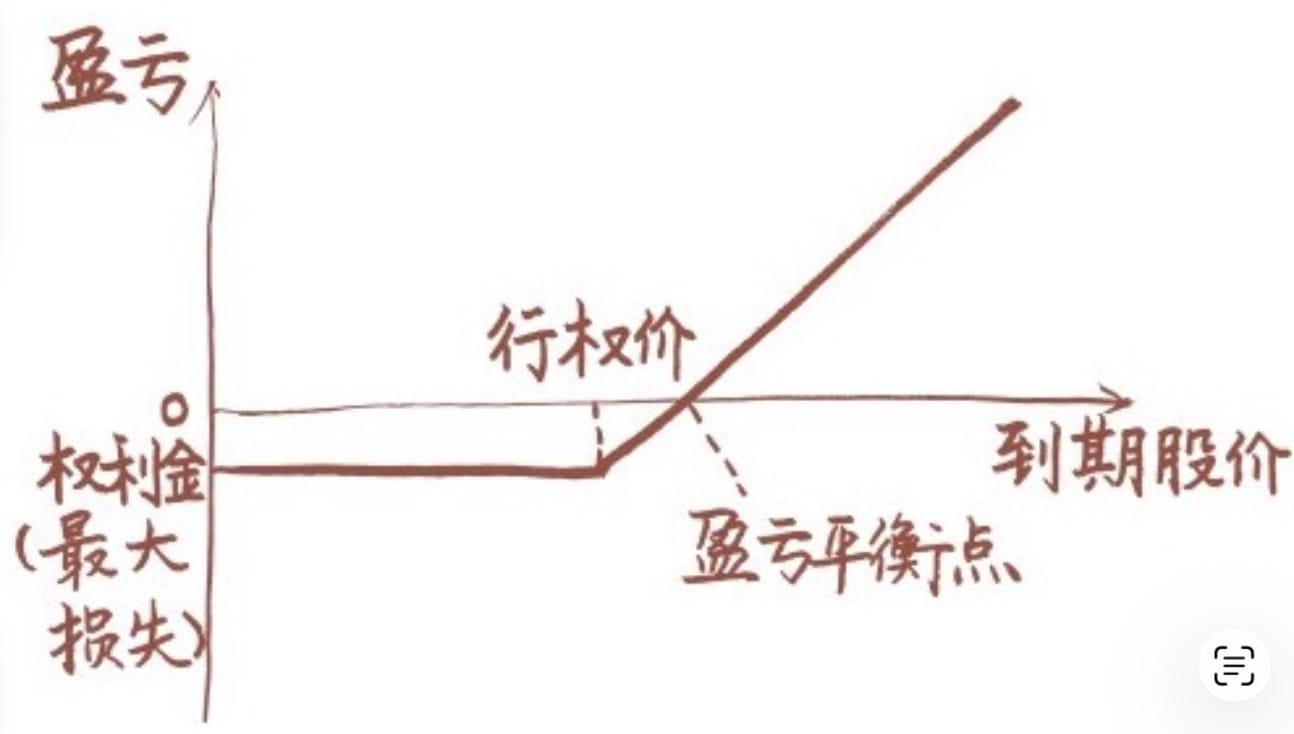

认购期权到期日盈亏

上图为买入认购期权的到期日盈亏随到期日股价而变化的趋势图。当到期日股价低于行权价时,买方行权无意义(以高于市场价的行权价买入标的股票肯定亏损),可放弃行权,最大损失为全部的权利金。当到期日股价高于行权价时,到期日股价越高,行权的收益越高;考虑到买入期权时付出了权利金成本,因此盈亏平衡点在行权价右侧,到期日股价要比行权价高一点才能覆盖权利金成本。认购期权买方的收益无限,损失有限。

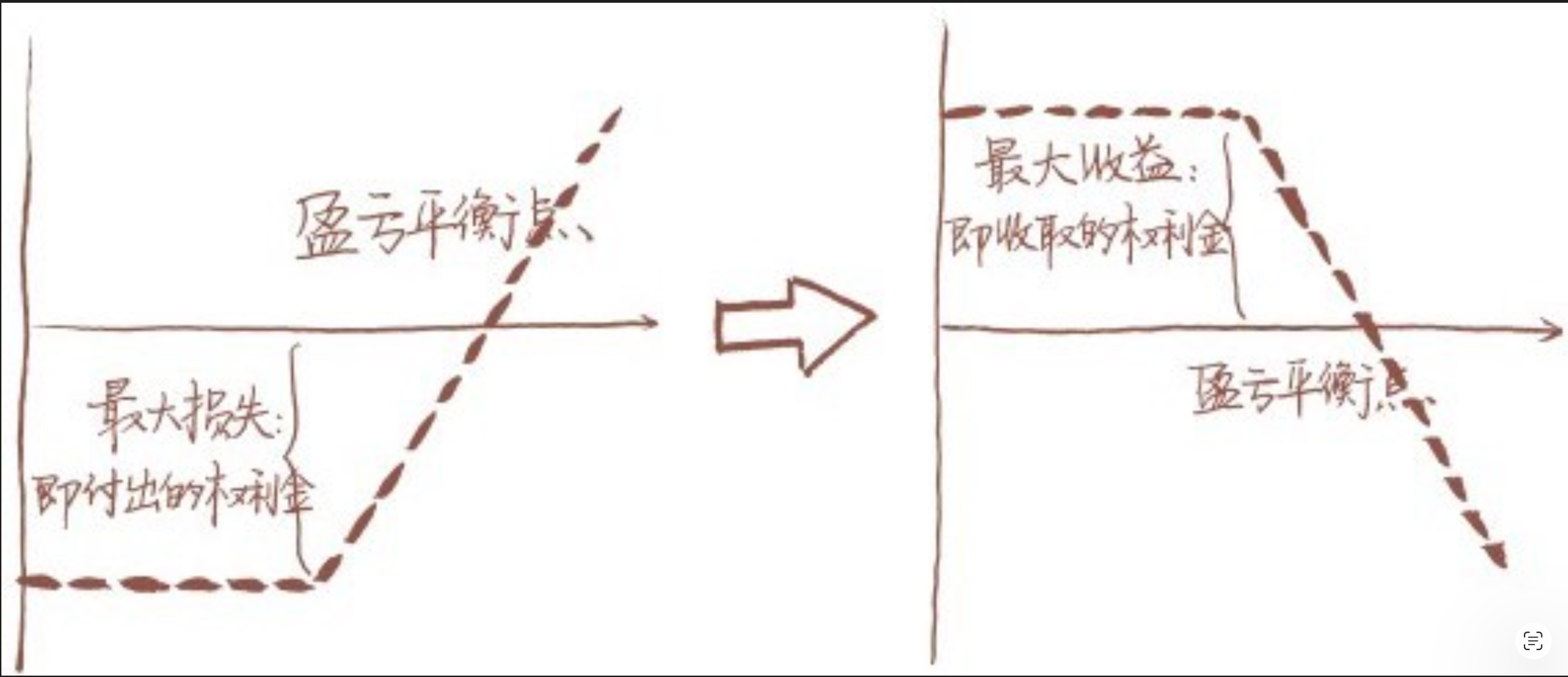

把认购期权买方的到期日盈亏上下翻转,即变为认购期权卖方的到期日盈亏。认购期权卖方的最大收益是期权成交时收取的权利金。随着到期日股价增高,认购期权卖方开始亏损。若不采取对冲策略或备兑开仓策略(Covered Call,即期权卖方卖出开仓时,已提前准备好了对应股数的标的股票,后面文章会讲),被行权时,期权卖方只能按市场价(到期日股价)购入指定股数的标的证券,再按行权价卖给期权买方,理论上亏损无限。认购期权的卖方收益有限,而损失无限。

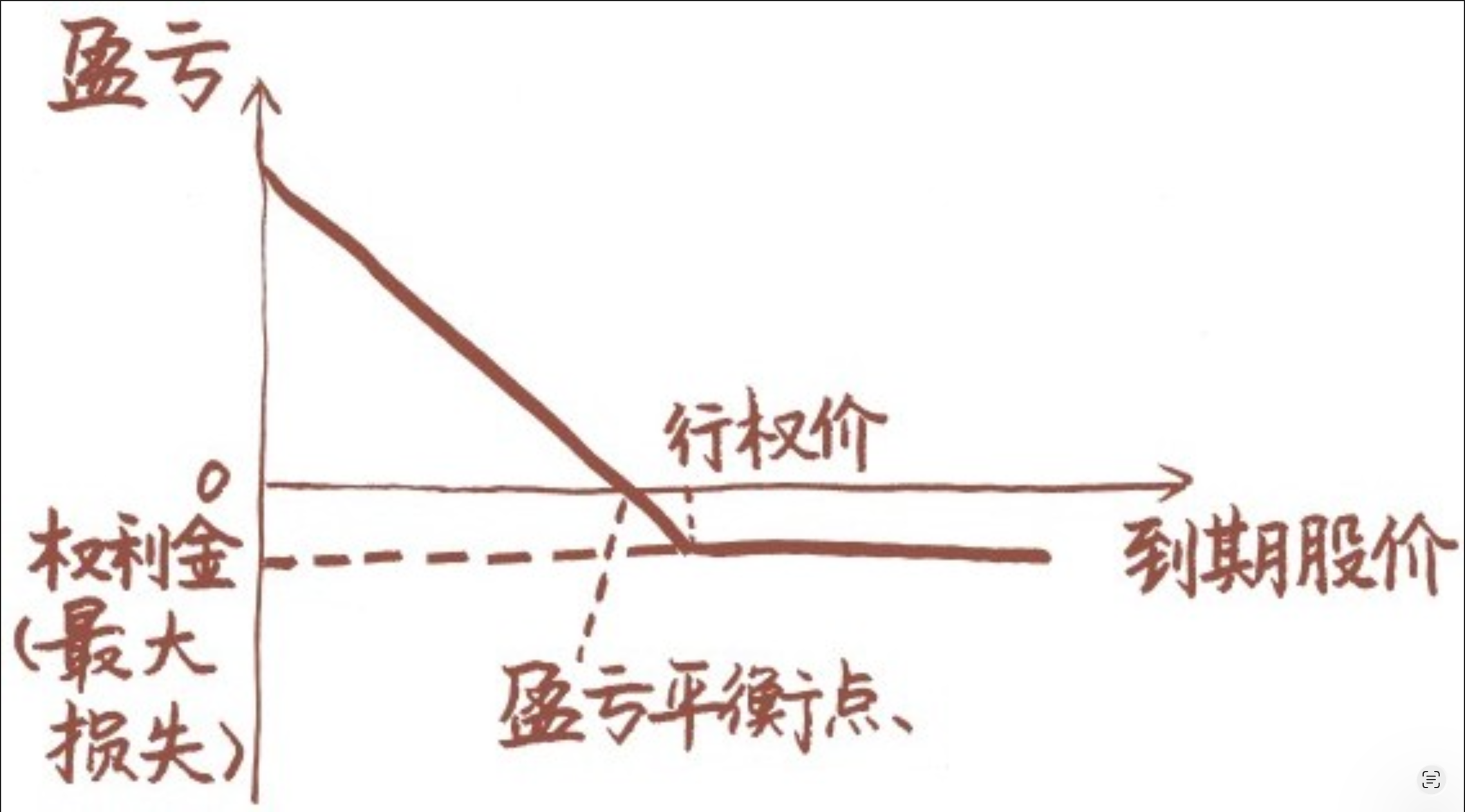

认沽期权到期日盈亏

上图为认沽期权买方到期日的盈亏图。认沽期权是约定期权买方以行权价将标的股票卖给期权卖方的权利。到期日股价越低,则期权买方收益越高。到期股价为 0 时,买方收益达到最大值。到日期股价越高,期权买方收益越低。考虑到买入开仓时的权利金成本,盈亏平衡点股价要低于行权价。到期日股价高于盈亏平衡点时开始亏损,最大亏损为开仓时付出的权利金成本。

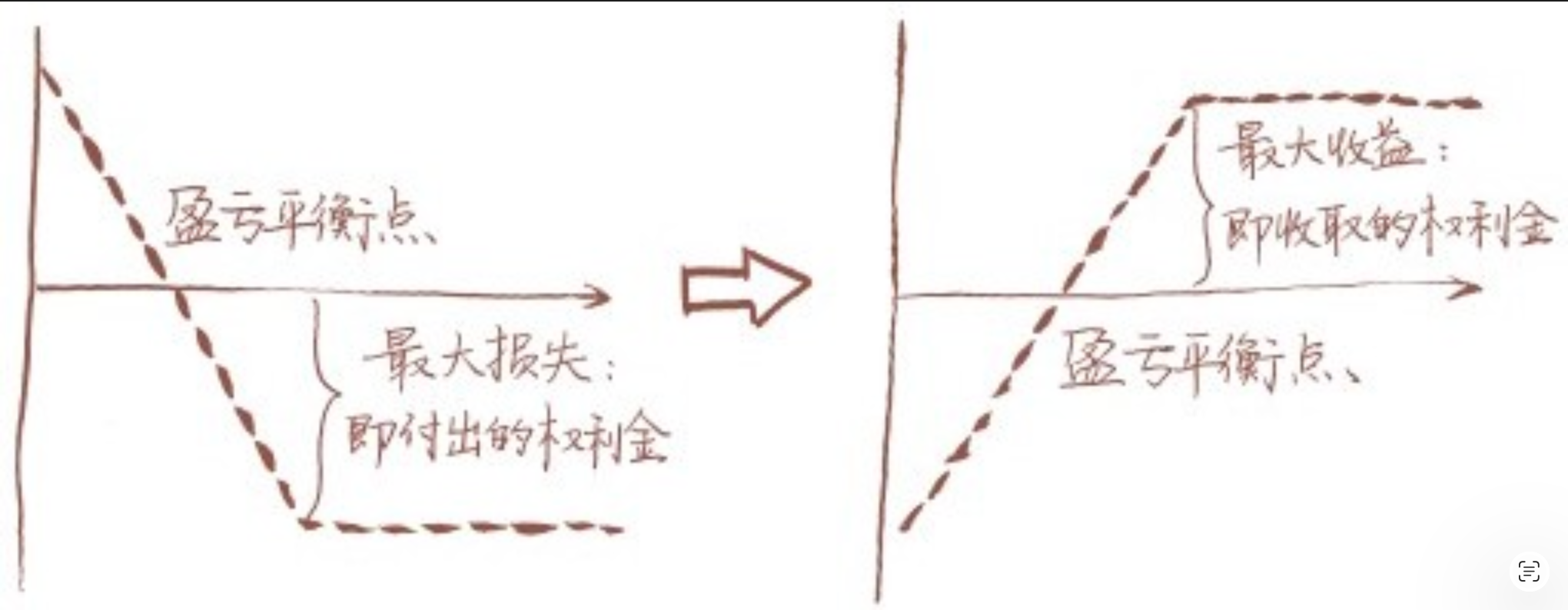

和认购期权类似,把认沽期权买方的收益图上下翻转,就变成了认沽期权卖方的盈亏收益图。认沽期权卖方的最大收益是卖出开仓时收获的权利金。当股价低于盈亏平衡点时,期权卖方开始有实质性亏损。当标的证券股价为 0 时,亏损达到最大值。